信用证的3个明显特点

自足文件:信用证独立于买卖合同存在,银行在审核单据时,注重的是信用证本身,而不受合同的制约。这种独立性确保了付款过程的独立性和性。

纯单据业务:信用证采用凭单付款的方式,即只要单据相符,开证行就应该无条件付款,而不考虑货物的实际交付。这种特点确保了双方的权益得到保障,降低了风险。

首要付款责任:信用证作为银行的担保文件,开证行对支付承担首要责任。这使得受益人可以更加有信心地执行交付,同时也降低了买方的风险。

从以上特点可以看出,信用证不依附于买卖合同,也不以货物为准。如果一票出口货物,与实际订单不符合,但只要递交给银行的单据与信用证单据要求相符,受益人同样可以收到货款。

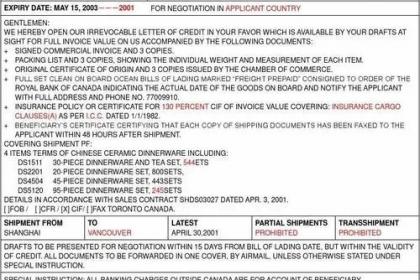

付款(PAYMENT)、承兑(ACCEPTING)、议付(NEGOTIATING)信用证:信用证应表明其结算方法是采用即期或延期付款、承况或议付来使用信用证金额。

可转让(TRANSFERABLE)信用证:是指开证行授权通知行在受益人的要求下,可将信用证的全部或一部分转让给第三者,即第二受益人的信用证。可转让信用证只能转让一次,信用证转让后,即由第二受益人办理交货,但原证的受益人,即受益人,仍须负责买卖合同上卖方的责任。如果信用证上允许可以分装,信用证可分别转让给几个第二受益人,这种转让可看成一次转让。不可转让信用证是指受益人不能将信用证的权利转让给他人的信用证。

背对背(BACK-TO-BACK)信用证:是受益人要求通知行在原有的信用证基础上,开立一个新的信用证,主要两国不能直接进行贸易时,通过第三方来进行贸易。背对背信用证和可转证信用证都产生于中间交易,为中间商人提供便利。

循环(REVOLVING)信用证:循环信用证即可多次循环使用之信用证,当信用证金额被全部或部分使用完后,仍又恢复到原金额。买卖双方订立长期合同,分批交货,进口方为了节省开证手续和费用,即可开立循环信用证。循环信用证可分为按时间循环的信用证和按金额循环的信用证两种。