银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。

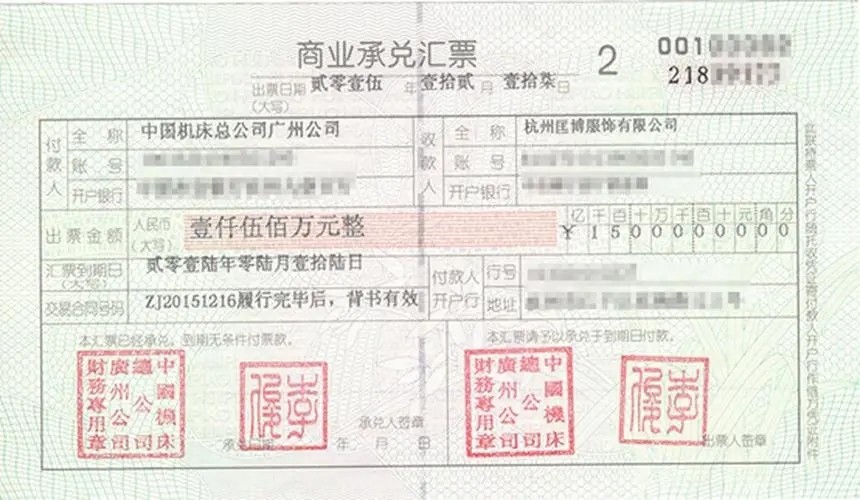

交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销贷方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

业务流程 1、客户经理对申请人的资格进行审查、对票面和跟单资料进行初审、对贷款卡进行审查,确认申请人持有的商业承兑汇票为银行授信范围内企业所承兑或商业承兑汇票持有人已获得银行授信、银行承兑汇票的承兑行在银行同业授信范围内。 2、会计结算人员收到汇票后进行票据复审。经鉴别确系假票时,立即扣留,并通知银行的检查保卫部门;审查合格的票据给予收存,并向持票人开具收据。 3、复审合格后,即办理查询。这个呢,主要是审查票面的要素。对他行已经审查的票据应向末次查询银行确认改行是否已经办理贴现,以防“克隆票”。 4、贴现期限、贴现利率、贴现利息以及实付贴现金额的确定。

办理银行承兑汇票贴现,由于承兑银行是票据到期时的付款人,因而必须先确定银行承兑汇票的承兑行是否在贴现银行所确定的授信名录中。如果不在贴现银行的授信名录中,无论贴现申请人实力有多强,银行一般也不应给予贴现。