上海白领债务重组,是通过重新置换债务,优化不合理负债结构,降低月供还款压力和利息。重组要养护征信大数据,结清各种复杂的负债,确保大数据干净。然后,在无任何负债和查询记录的状态下,再重新申请并获得良性的银行贷款,以达到降低月供还款压力和负债利率成本的目标。

一、上海债务重组案例的背景:

白领李先生是一位在上海工作的上班族,某大型科技公司程序员,由于过去几年内个人消费习惯不当、过度使用消费贷款和投资失败,逐渐累积了相当数目的债务。他是在一家事业单位上班,打卡工资2.85万,公积金基数2.9万,面对每月高额的还款压力,李先生开始寻找解决债务问题的方法,并选择了债务重组这一途径。

债务分析:李先生的债务主要来源于信用卡欠款、消费贷款和网贷。由于利息的不断累积和每月的还款压力,李先生的财务状况逐渐恶化,甚至影响到了他的工作和生活。他在接触机构的时候,信用类负债合计已有136万左右,其中高利息网贷就有32万,网贷年化18%,月供达7万多,让他很焦虑且压力大,工作收入都用来贷款,相当一部分用来还利息了。

详情请咨询王经理:132-4280-0092(号码同微信),公司地址:上海普陀区凯旋北路附近

二、上海债务优化案例的过程:

1.重组方案评估:李先生在朋友的推荐下,了解到债务重组可以帮助他重新规划债务结构,减轻还款压力。在综合分析他的工作收入、公积金缴存情况、征信负债结构和查询次数后,策划出一个3个月征信养护周期的重组方案:后期可以从银行贷到额度至少300万,平均年化利率4%左右,征信养护周期为4个月。

2.征信养护:机构凯润首先对李先生的财务状况进行了评估,包括收入、支出、债务总额、利率和还款期限等。然后,根据评估结果,制定了一份个性化的债务重组方案。

3.垫资清零负债:机构优化重组的方案是,先垫资帮他月供养户征信大数据,然后一次性平债,再从银行贷款,从而达到将高利率债务转换为低利率债务,并改变还款方式为先息后本,延长了债务的还款期限,极大降低月供负债。

4.银行再贷结算:平债结束后,拿着干净征信从银行操作了328万,大部分先息还款。在重组操作成功后,机构帮助李先生将多个债务整合为少笔银行贷款,降低了管理成本和利息支出。

四、上海债务重组案例效果:

经过债务重组后,从银行出了180来万,李先生的每月还款金额显著降低,月供降到2万左右,还款压力得到了极大的缓解。他得以重新调整自己的消费习惯和投资策略,逐步实现了财务的稳定和健康。如果遇到类似李先生债务困境问题的上海上班族,可以了解债务重组方案如下:

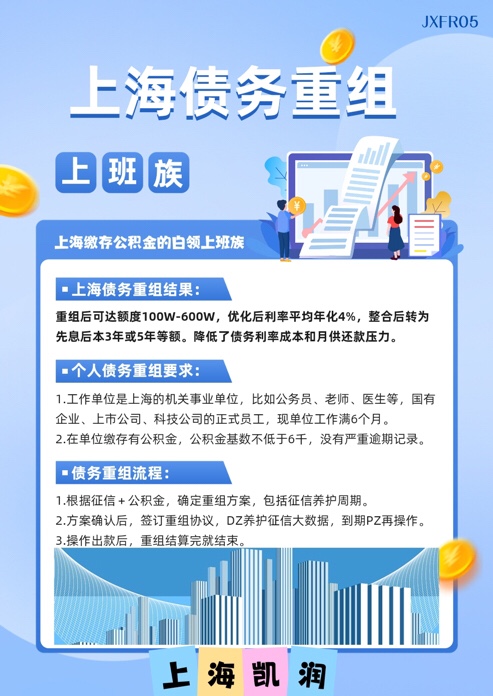

1.债务优化对象:上海的本地公务员、事业单位、教师医生、国有企业、上市公司、500强企业、腾讯华为小米百度字节阿里等科技公司职员,普通单位要求公积金基数8千以上。

2.债务重组结果:重组后可做银行贷款50万-600万,贷款利息是年化3.2%-5%。

3.重组还款方式:还款期5年,3年先息后本,5年等额本息,随借随还,降低月供压力。

五、上海债务优化案例启示:

1.积极面对债务问题:面对债务问题,不要逃避或拖延,要积极寻求解决方案。

2.合理规划财务:在日常生活中,要合理规划自己的财务,避免过度消费和投资风险。

3.选择专业机构:在进行债务重组时,要选择信誉良好、经验丰富的专业机构进行合作。

4.与债权人保持良好沟通:与债权人保持良好的沟通是债务重组成功的关键之一。

这个案例展示了上海上班族在面对债务问题时,通过债务重组实现财务稳定和健康的过程。希望这个案例能够对其他有类似困境的人提供一些启示和帮助。